Начисление дивидендов физическим лицам

Часто пользователи задают вопрос: как производится начисление дивидендов физическим лицам в программе 1UZ.

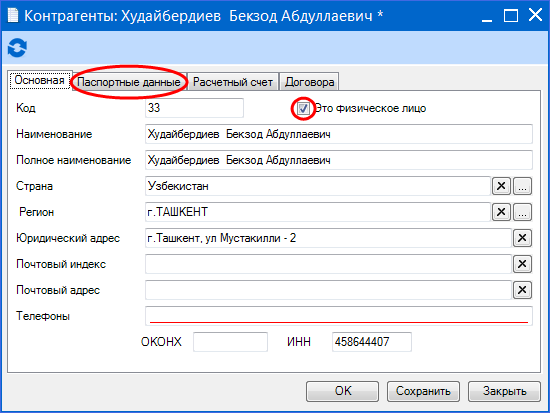

Для начала в справочнике «Контрагенты» следует создать учредителя (например, физическое лицо). Обязательно нужно проставить галочку, что это физическое лицо, и заполнить «Паспортные данные» — чтобы эти данные выходили в различных отчетах:

Само начисление дивидендов и процентов юридическим и физическим лицам производится с помощью документа «Начисление дивидендов и процентов». Этот документ находится во вкладке «Персонал» в выпадающем списке документов.

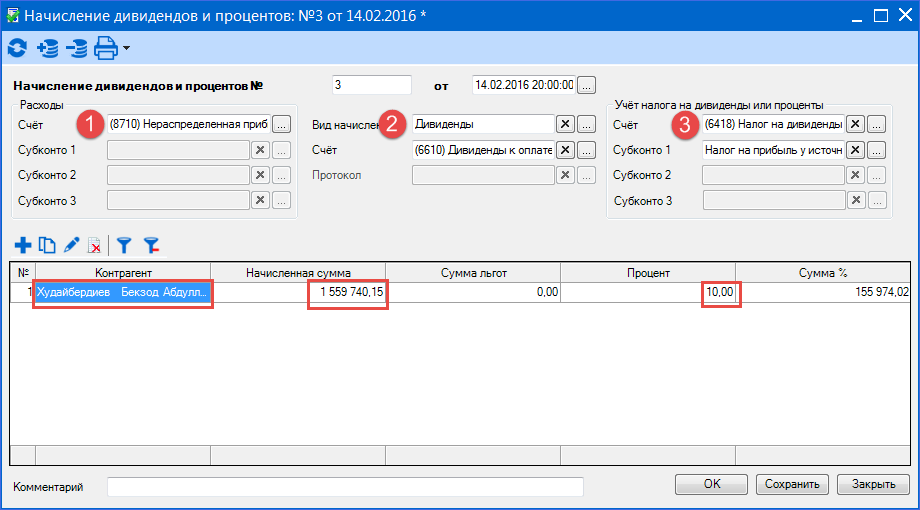

В шапке документа заполняются № и дата документа (дата начисления дивидендов).

Далее выбираюся:

- в разделе «Расходы» — счет, откуда будет списываться прибыль на дивиденды (например счет 8710);

- в разделе «Вид начисления» — «Дивиденды» и счет 6610 «Дивиденды к оплате»;

- В разделе «Учет налога на дивиденды» — счет 6418 «Налог на дивиденды» и Субконто 1 «Налог на прибыль у источника выплат».

В «Табличной части» нажимается «Добавить новый элемент» и заполняются следующие колонки:

- в колонке «Контрагент» выбирается созданный в справочнике «Контрагенты» учредитель;

- в колонке «Начисленная сумма» проставляется сумма начисленных дивидендов или процентов;

- в колонке «Сумма льгот» проставляете сумму льгот (если были);

- в колонке «Процент» проставляется процент удерживаемого налога от дивидендов и процентов;

- в колонке «Сумма процента» происходит автоматическое просчитывание налога.

Пример заполнения документа «Начисление дивидендов и процентов»:

В зависимости от вида выплаты дивидендов формируются различные документы. Например, если перечисляются деньги на карточку через платежное поручение, то выплату можно провести через выписку банка; если натуральной формой — тогда через документ «Накладная-счет-фактура»; если в виде основных средств — то через документ «Выбытие ОС».

Так производится начисление дивидендов физическим лицам в программе 1UZ.